「小規模宅地の特例」厳格に!!!

2018年03月09日

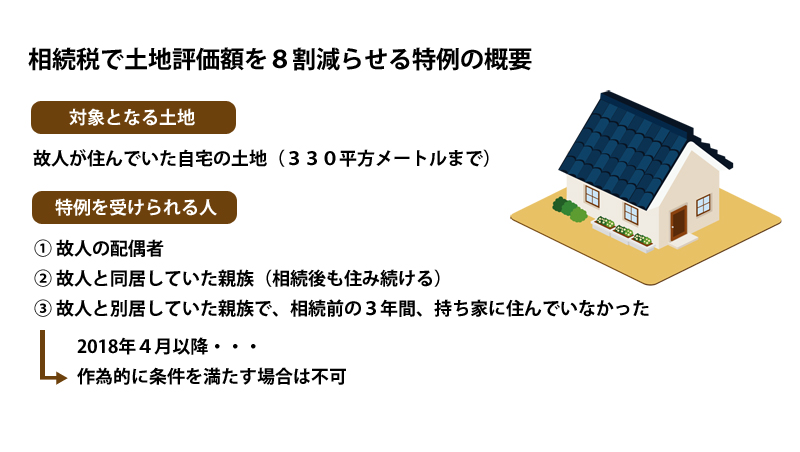

富裕層への課税が2018年から一段と強化される。政府の税制改正大網によると、相続した土地の評価を大幅に減らせる「小規模宅地の特例」の適用が同4月から厳しくなる。

小規模宅地の特例を簡単に説明すると、A:自宅を持っていない相続人(家なき子)が被相続人の住んでいた家を相続したり、B:相続人が被相続人の営んでいた事業と事業をしていた不動産(店舗・工場など)を引き継いだり、C:相続人が被相続人の所有していた賃貸不動産(賃貸マンション・アパートなど)を引き継いだりする場合に、その相続した土地の評価が一部減額され、結果相続税の負担が軽減されるという制度です。

税制改正に伴いAの要件が2018年4月以降から厳しくなる。

税負担を軽減しようと、家なき子の要件を満たすための対策を、5年10年も前から準備する家族は少なくない。

例えば、実際には住み続けていく家を形式的に見家に贈与したり同族会社に譲渡したりしておき、相続の発生に備える。

しかし来春以降、そうした対策が無効になります。規定により相続前の3年間に、3親等内の親族や、特別な関係のある法人が所有する家に住んでいた人も特例の対象外となります。

贈与や譲渡の時期が遥か前であってもその家を所有していたという過去がある限り、家なき子とは認められなくなります。